文章導讀:有人受益當然就有人受損,這里面受損比較明顯得是收單機構,也就是第三方支付,以前因為純在多種費率,比如2%、1.25%、0.78%、0.38%、0費率等等,業內人通常說的跳碼就是支付公司跟刷卡人收取了2%的手續費,結果跳大了1.25%甚至更低的MCC嗎商戶。

有人受益當然就有人受損,這里面受損比較明顯得是收單機構,也就是第三方支付,以前因為純在多種費率,比如2%、1.25%、0.78%、0.38%、0費率等等,業內人通常說的跳碼就是支付公司跟刷卡人收取了2%的手續費,結果跳大了1.25%甚至更低的MCC嗎商戶。

什么叫跳碼?

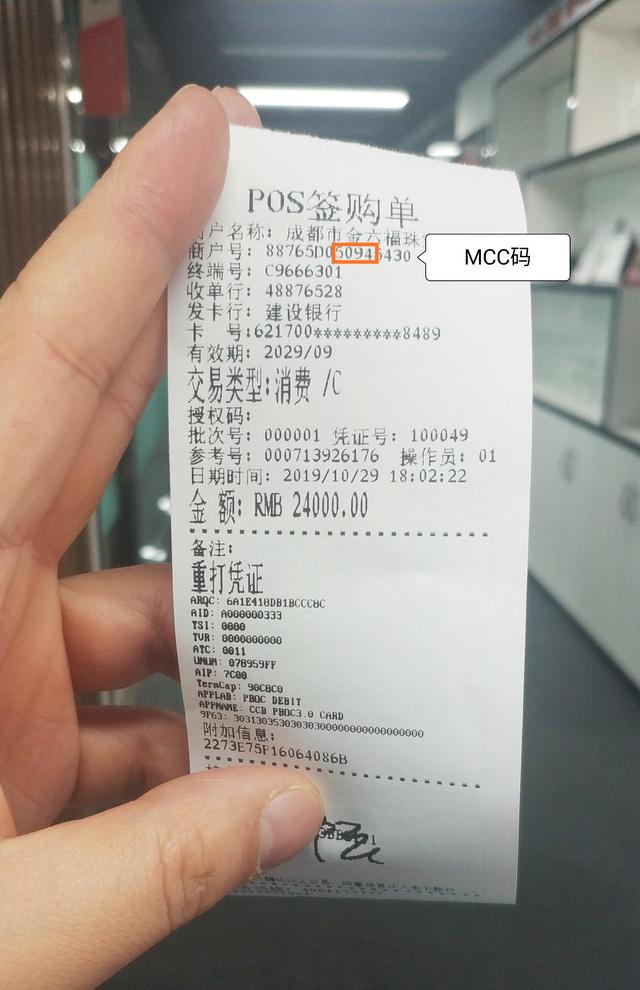

講這一難題前,各位朋友務必先搞清楚一個定義:MCC碼

“MCC碼”也稱商戶類型碼。商戶類型碼由三方支付平臺為收單業務設定,用以標出銀聯信用卡買賣自然環境、所屬商戶的主營范疇和制造行業所屬,是分辨地區轉賬買賣收益分配規范的重要環節;都是開卡組織、三方支付平臺及中國銀聯進行銀聯信用卡買賣行業現狀和匯報,開展銀聯信用卡業務流程風險管控和買賣操縱的關鍵數據資料之一。因而,三方支付平臺務必為收單業務設定恰當的商戶類型碼。

①規范類(費率0.60%上下)

規范類的MCC碼是費率最多的,這種類碼的刷卡買賣,在全部銀行的信用卡基礎全是有積分的,商戶費率0.60%上下,第三方支付公司成本費約為0.5025%;

比如:7011酒店餐廳,7911游戲娛樂,5813夜店,7298美容護膚,7297保健按摩,7997運動健身,5094珠寶首飾,5311百貨商店,5812餐館等。

②特惠類(費率0.38%)

特惠類的MCC碼,這種類碼的刷卡買賣,絕大多數銀行的信用卡沒積分(極少數金融機構極少數信用卡等級列外)

比如:5411商場,5541加氣站,4511航空公司,4900水電工程天然氣等。

③減免類(費率0%)

減免類的MCC碼,這種類碼的刷卡買賣,全部銀行的信用卡毫無疑問沒積分,商戶費率0%,第三方支付公司成本費約為0%;

比如:8062醫院門診,8211大學,8398公益慈善,非盈利性社會保障制度、養老服務及慈善組織(8398)等福利型非盈利性組織。

左右全部的碼類,各位朋友能夠根據刷卡發票及其透支卡APP查尋到。

那麼跳碼的簡易邏輯性就是說:張三用透支卡在夜店(規范類)消費了1000塊錢,可是銀行對賬單卻顯示信息XXX醫院門診(減免類)消費了1000塊錢。

為何跳碼

一個詞小結:盈利

根據上文各位朋友能夠看見,規范類,特惠類,減免類中間都存有一筆挺大的信用利差。當一個客戶以(規范類)刷卡,付款0.6%的服務費,后臺管理實際上轉化成的是(減免類)信用卡賬單的那時候,第三方支付公司這0.6%是徹底自身放挎包的。

跳碼的傷害

減少透支卡在金融機構的整體得分

輕則調額,嚴重信用卡被凍結。我還在此外一篇文章里邊也是講過,金融機構都是營利性組織,她們在出版透支卡時是擔負了挺大的資本成本的。殊不知,透支卡信用卡手續費也是金融機構關鍵的盈利之一。

當一名客戶長期性用特惠類及其減免類商戶刷卡,金融機構是賺不上哪些盈利的,這種顧客針對金融機構而言無關緊要,因此調額信用卡被凍結是她們確保盈利的關鍵方式。