文章導讀:去KTV唱歌,刷卡結賬后POS小票上面顯示的是KTV消費,但是收到的提示短信卻是超市消費; 或者是跟朋友出去吃飯,刷卡后出來的小票上面竟然顯示是便利店消費; 又或者是明明去購物消費了好幾千,卻一點積分都沒有,這是怎么回事?

你有沒有遇到過這樣的情況?

去KTV唱歌,刷卡結賬后POS小票上面顯示的是KTV消費,但是收到的提示短信卻是超市消費;

或者是跟朋友出去吃飯,刷卡后出來的小票上面竟然顯示是便利店消費;

又或者是明明去購物消費了好幾千,卻一點積分都沒有,這是怎么回事?

其實,這都是因為POS機出現跳碼所導致的。

那么,什么是跳碼呢?

那就要從“96費改”開始說起了。因各行業的利潤率都不一樣, 2016年9月6日國家發改委頒布《關于完善銀行卡刷卡手續費定價機制的通知》,銀聯和發卡行針對不同的行業規定不同的POS機刷卡費率。

整改后,市面上費率分為:標準類0.6,減免類0.38,公益類0費率;

1、標準類(一般類):比如:餐飲(5812),娛樂(7911),酒店(7011),黃金珠寶(5094),百貨(5311)等;基本上所有銀行有積分,客戶費率0.60%,支付公司成本約為0.52%,利潤0.08%。

2、優惠類(民生類):比如:水電煤氣(4900),超市(5411),加油站(5541),航空售票(4511)等;基本上所有銀行沒積分(部分銀行部分卡種例外),客戶費率0.38%,支付公司成本約為0.36%,利潤0.02%。

3、公益類 :比如:醫院(8062),學校(8211),慈善機構(8398)等;基本上所有銀行沒積分,客戶費率0%,支付公司成本約為0%。

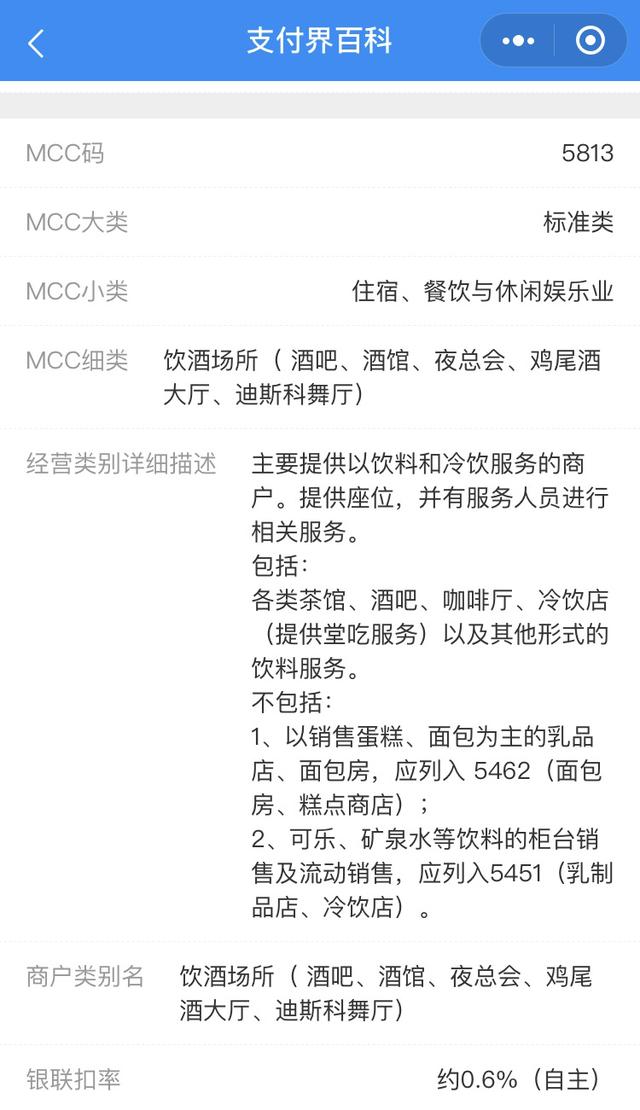

上述各行業后綴的數字,就是MCC碼。通俗說就是每個行業的代碼,也就是我們刷卡的商戶類別碼!而跳碼,跳的就是這個MCC碼!

簡單概括,跳碼就是支付公司通過后臺更改商戶類型,將標準類商戶(0.6%)變成優惠類(0.38%)甚至是公益類商戶(0費率)后再提交給銀聯系統,收取持卡人的手續費是按照標準類商戶收取,而支付機構和銀聯結算卻是按照修改后的優惠或者公益類商戶費率來計算。這就讓支付公司獲取更大的利潤。

為什么會跳碼呢?

首先,我們要先了解POS機刷卡收益分配的結構:

1.信用卡發卡行占最大收益:0.45%

2.銀聯清算機構:0.065% (發卡行和第三方支付公司各承擔50%)

3.收單機構(支付公司):根據客戶實際使用費率與代理商進行分配

刷不同類型的商戶,支付公司的收益都不同,具體以下圖進行講解:

如上圖所示:刷10000元標準類商戶,發卡行從刷卡手續費中掙到的錢45元,銀聯可以掙5塊多,支付公司能夠掙9塊多。如果跳碼走優惠類商戶,發卡行和銀聯相應掙到的錢都少了。更可怕的是,如果走公益類,發卡行和銀行都掙不到錢,全部的利潤都讓支付公司掙了,這就是支付機構通過跳碼來獲得更大的收益。

跳碼讓支付公司得到的利益最大化,從而造成了發卡行的虧損。雖然信用卡用戶是無辜的,但是發卡行并不會這樣認為。發卡行只會把“矛頭”指向持卡人,認為其虧損是持卡人經常刷“優惠類”或“公益類”商戶所造成的。最后直接的結果就是信用卡不提額或者提額周期長,嚴重的話還會降額甚至封卡。

所以說,以后刷卡消費一定要多注意小票上MCC碼,在銀行面簽保持優質客戶形象。

你可以通過搜索小程序【支付界百科】查詢 MCC碼,消費后第一時間查詢是否跳碼。還可以通過小程序查詢:支付牌照、POS機品牌、銀聯黑名單等信息。