前高后低

一)分期之利率

用信用卡融資,大致有四種實際成本;

死扛最低還款額,18%

信用卡分期,14~15%

促銷分期,11~12%

循環套卡,4~5%

尾號8880浦發信用卡本月賬單人民幣50000、美元0.00,最低還款額人民幣2500、美元0.00,到期還款日07月31日。分12期還款回復ZDFQ(空格)8880,每期費率0.74%.7/1-9/30通過自助渠道成功辦理12期及以上賬單分期且累計金額滿3萬元可減50元分期手續費,見信用卡官網【浦發銀行】

對于信用卡“分期”的實際利率計算。很多人都是錯誤的。

舉個例子,浦發銀行的分期“手續費”是每期0.74%,則這樣的行為,消費者實際承擔的利率是多少?

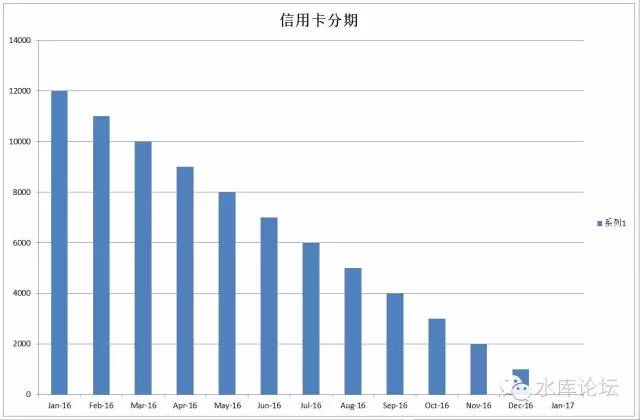

我們以12000元,分12期為例。

如圖,如果你問銀行“分期”12000元的話,其實你欠銀行的錢,是不斷減少的。

1月你欠12000元

4月你欠9000元

8月你欠5000元

…………

如果平均下來,“前高后低”,平均來算,你并沒有欠銀行12000元。

欠多少呢。

數學平均很容易計算,就是(12000+0)/ 2 = 6000.

所以你實際是“平均借6000,借十二個月”。

而銀行的利息呢,銀行的利息是按照“全程”0.74%計算的。

你仔細看銀行的業務手冊,在那些密密麻麻的小字里面,他是寫著“全額”0.74%,而不是“差額”。

所以你實際支付給銀行的利息是12000*0.74%*12=1065.60元。

真實利率1065.60/6000=17.76%

所以呢,銀行推介的信用卡分期利率,有一種簡單的速算法,就是乘以2

浦發分期0.74%,實際利率0.74%*12*2=17.76%

上海銀行分期0.65%,實際利率0.65%*12*2=15.6%

光大福卡分期0.55%,實際利率13.2%

可見,銀行收取你的利息是非常高的。一般都高達15%以上。是名副其實的“高利貸”。

名義上他收取的利率不高,但是要乘以2的。所以實際很高。

除了一些剛踏足社會的大學生,以及數學不好的小白,一般人應該盡量避免“信用卡分期”。

因為這是收費很高很高的一個坑。

二)分期之優惠

58折分期手續費來襲!即日起至7/31,通過浦發信用卡官方微信輸入“我要分期”或浦大喜奔App辦理12期且一次性支付手續費的賬單分期或單筆消費分期均可享手續費58折,優惠的手續費在分期成功后的次月返還。限收到此短信的主卡持卡人專享,折扣當月有效,詢卡背面熱線(活動碼E01)【浦發銀行】

在某些情況下,銀行會提供優惠。例如上例短信。

在優惠的情況下,相當于利率打折。譬如浦發銀行這個短信;

打折后他的真實利率就是:17.76%*58% =10.3%

這個利率還是很高。但可以勉強考慮了。

銀行會時不時提供各種優惠。例如光大福卡,任何消費自動分期。小卡自動免第一期手續費。

則它的實際利率,就是13.2% * (11/12)=12.1%

又或者是,招商銀行分12期,經常會有豁免一期,豁免二期之優惠。則:

招商分期實際利率:0.66%*12*2=15.84%

豁免一期:15.84 * (11/12)= 14.82%

豁免二期:15.84 * (10/12)= 13.20%

一般而言,各大銀行的“優惠”分期,力度都不是很給力。

象浦發58折,已經是有史以來難得了。

分期之后,實際利率也很難降到10%以下。

三)業界良心

在所有的分期信用卡中,可以分為二類:

工商銀行

其他所有銀行

為什么,只有工商銀行是與眾不同的。堪稱業界良心。

如圖,浦發銀行12期手續費,一共要收0.74%*12=8.88%

而工商銀行呢,他只收3.90%

看清楚,3.90%

3.90%

3.90%!

這意味著工行的“分期利率”,僅僅是浦發的一半都不到。

按照乘以2的簡易算法,年化7.8%

在所有的信用卡中,大致可以劃分為二類。

工商銀行

非工商銀行

其區別就在于,其他所有銀行的分期利率,都在14~15%左右。哪怕打折促銷,再便宜再便宜,也要10~11%以上。

而只有奇葩,奇葩,奇葩的工商銀行,是可以提供給你一個7.8%左右的分期利率的。

這是革命性的區別。

因為8%是一個門檻。多軍還是比較保守的。

對于8%以下的資金,我們大規模使用。對于8%以上的資金,我們很少使用。

“借高利貸炒房子”,那是瘋魔流的做法。

瘋魔流的介紹,見之前炒房各大流派卷。

所以工商銀行信用卡的地位非常崇高。工行信用卡額度,和其他信用卡是分列的。

很多時候,我們就把“ICBC額度”當現金用。

工行分期3,6,9,12,18,24,真實利率差得不多。

一般因為刷得多容易封卡,所以我們傾向于分24期。

最后補充一下,工行還有一種“牡丹暢通卡”。

暢通卡的分期利率,比標準表格還要再低0.25%左右。

但是最近工行挺壞的。拒絕把暢通卡和其他普卡調平額度。

四)工行分期的技術問題

假設給你一張100W的工行卡,你最多可以獲得多少現金。

答案并不是100萬,而是928591.3元。

因為工行在申請分期時,他要求“手續費內含”。

譬如你申請24期分期,費率是7.69%

你申請100W元的分期,系統就會要求一筆107.69W元的扣款。

他會要求“全部費用都在授信額度之內”。所以是一零七萬。

因此獲得現金上限是100W/107.69% = 92.85W.

另一個問題,100W元的工行卡,分24期,每個月月供多少。

答案并不是4W。

而是8W。

因為你100W元消費。然后分24期,月供4W。

可是過了一個月。你還了點。還剩96W。

又過了一個月,你又還了點。還欠92W。

………………

這富余的8W額度,你并不會浪費。

你會進行一筆8W的消費,然后再做這8W的分廿四期,月供3000.

再還再分,再還再分。

…………

最終這會形成一個等差數列。計算比較復雜。你實戰一回就明白。

一般我們給你的“速算”答案就是8W,翻倍。

這個技巧沒有太大的意義。純粹讓你對自己的現金流心中有底。

五)上海銀行神器秘法

有沒有辦法把“非ICBC分期利率”降低一點。

答案還是有的。

在水庫上,之前我們發過一篇私享文章:《上海銀行神器使用秘法》

http://www.shuiku.net/forum.php?mod=viewthread&tid=11824

它講的是銀行信用卡分期系統中的一個bug,所謂:“截斷”。

上海銀行的“分期客戶協議”中,有一條額外的條款;

客戶可以申請“提前還款”。提前終止分期

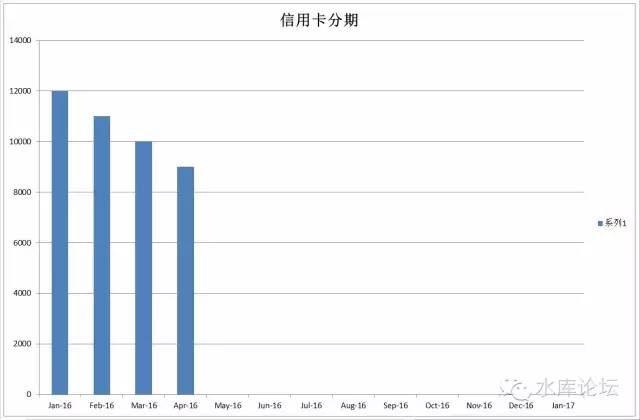

如圖,我們知道“浦發分期”為什么貴。其實僅僅的0.74%*12=8.88%,他并不是太貴。

如果你借了12000元,一個月付利息88.80元,其實并不是太高的利息。

利息真正高昂之處,在于你“越還越少”越還越少。

當你本金還欠10000

當你本金還欠9000

當你本金還欠3000

當你本金還欠1000

當“借欠本金”已經減少,可利息不變,還是88.80元。那就十分惡心了。

最吸血的情況,借1000元,一個月88.80元利息。那就是九分息了。

香港黑社會都沒這么惡劣。

那應該怎么做呢。做法就是借助銀行特殊協議“截斷”。

如圖,我就只借你4個月。

本金從12000->11000->10000->9000.

在9000這個時候,我就申請“提前還款”。把全額還了,然后再借出來。

這樣,我的實際欠款平均是:(12000+9000)/2 = 10500元。

真實利率是:88.80*12/10500= 10.15%

利用“截斷”,你可以把分期利率控制在8%~9%~10%~11%左右。

每三四個月截斷一次。眼看看“本金/利息”不劃算了。你就截斷提前還款。

最后聲明一下,因為手賤寫了那篇《上海銀行神奇秘法》。

后來不知道這個洞,傳到上海銀行卡部了。

于是這個洞就塌了。

上海銀行發布公告,“分期不允許截斷”。

但是呢,全上海有32家信用卡發卡行。

咳咳,也有小徑開著的。

* 之前ICBC也可以分期截斷的。那畫面太美,不敢看。利率低到

六)分零期

還有一個喪盡天良的做法。即所謂“分零期”。

如下表。假設7月5日刷卡,8月30日最后還款日。金額50000元。

到了8月29日,向銀行申請“分期付款”。

銀行簿記為8月29日“收入50000元”,本期賬單還清。

銀行9月5日出新賬單,記錄4166.66元消費,和325元手續費。

但是,你還有一種做法;

到了8月29日,向銀行申請“分期付款”。

銀行簿記為8月29日“收入50000元”,本期賬單還清。

9月4日申請“取消分期”。

銀行簿記為9月4日消費50000元,9月30日最后還款日。沒有手續費。

看到沒有,在這樣的操作方法下。你的還款日,由8月30日,變成了9月30日。

足足延緩了一個月。而且沒有任何手續費。

更為嚴重的是,這個方法是可以“一直做下去”的。

也就是你9月還能再搞一次,再延到10月,11月,12月。

這實在是太喪盡天良了。也純粹是攻擊銀行bug。

我們今天把它寫出來,就是不準備使用的意思。

咳咳,貴在創新,舉一反三。

七)分期與征信

在舊版征信中,“分期”是不列入征信的。

也就是你消費了銀行50000元,接著去申請房貸,銀行會認為你貸款太高。

但是如果你把50000元“轉為分期”。他立即在征信上“消失了”。

征信會直接顯示你的信用卡沒有任何欠款。沒有任何月還款額。

在新版征信中,應該是有所改進。